Спокойный отпуск и защиту капитала обеспечат сейф, вклад и чеки.

Самое важное. Самое полезное. Самое интересное...

Спокойный отпуск и защиту капитала обеспечат сейф, вклад и чеки.

Подготовка к отпуску — занятие не для слабонервных. Сегодня мы поможем вам решить одну важную финансовую проблему, возникающую перед многими путешественниками, — куда на время отпуска деть сбережения. Ведь не секрет, что многие из нас, забрав деньги из банков в конце 2008-го или в 2009 году, так и не вернули их обратно. Кто-то просто испугался и пока не решился вложить деньги под проценты, а кто-то (особенно те, чьи деньги зависали в банках с временной администрацией) и вовсе зарекся связываться с банкирами. Но скоро отпуск, а пляж или гостиничный номер, равно как и пустая квартира, — далеко не лучшее место для хранения капиталов. Копилку лучше оставить на родине, но не в сейфе на работе и даже не у далеких родственников. Есть и более надежные места хранения сбережений. Но, увы, без банковских услуг защитить сбережения от посягательств злоумышленников не удастся.

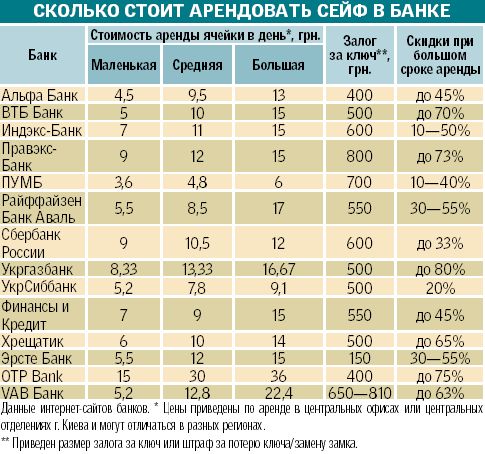

Кто бы и что ни говорил, а лучший способ защитить сбережения на время отпуска — вернуть их назад в банк. Не нравится идея положить их на депозит — положите в банковский сейф (ячейку). Сегодня такая услуга, как индивидуальный сейф (ячейка), есть практически во всех крупных банках (см. таблицу), правда, не во всех отделениях — чаще всего, только в крупных филиалах или в главных офисах.

Плюсов у сохранения капитала в банковском сейфе два. Во-первых, он очень хорошо защищен. «Все хранилища для индивидуальных сейфов должны отвечать требованиям специального засекреченного постановления НБУ №493 специально для служб безопасности банков», — рассказал директор департамента розничного банкинга «Укргазбанка» Антон Косторниченко. «Банковские сейфы размещают в специально отведенных хранилищах, которые, согласно требованиям НБУ, имеют многоуровневую систему безопасности», — уточнила начальник отдела развития вкладных операций банка «Хрещатик» Валентина Еременко. К тому же, по словам Антона Косторниченко, посторонние лица к сейфам доступа не имеют: «Каждый клиент банка, чтобы попасть к своему сейфу, должен предъявить паспорт и договор о пользовании сейфом, а если это доверенное лицо, то паспорт и доверенность».

Второй плюс — недоступность содержимого ячейки для сотрудников банка, в том числе временного администратора и ликвидатора. Как рассказали нам в одном из банков с временной администрацией, поскольку ценности, которые клиент хранит в ячейке, не учитываются на балансе банка и не являются его собственностью, то мораторий на вклады или ликвидация банка на арендаторах ячеек не отражается. Они могут в любой момент прийти в банк и забрать cодержимое своего сейфа. Правда, у этого плюса есть и немалый минус.

Хотя банкиры уверяют, что сохранность ценностей в сейфе гарантируется договором, на практике за содержимое ячейки они не отвечают. «Банк гарантирует целостность сейфа, предотвращение доступа к нему и открытие его третьими лицами, но не гарантирует сохранность имущества, оставленного в сейфе», — уточняет Валентина Еременко. Дело в том, при заключении договора и вложении ценностей в ячейку опись ее содержимого не составляется. Это значит, что, положив туда однажды $10 тыс., через время вы рискуете обнаружить только $9 тыс., а может, и того меньше. Банкиры уверяют, что в их практике таких случаев не было, но чем черт не шутит.

Еще один минус сейфов-ячеек — немалые затраты. Средняя цена аренды самой маленькой ячейки в банке — 5—7 грн. в день, то есть за месяц отпуска на аренду сейфа уйдет 150—210 грн., а еще нужно оставить около 500 грн. залога за ключ. К счастью, эти деньги возвращаются, если клиент не теряет ключ.

Альтернативный вариант хранения сбережений во время отпуска — дорожные чеки. Те самые, которые посольства требуют от желающих получить визу. «В Украине можно купить чеки American Express, но не только дорожные, но и для хранения сбережений дома. Разницы между ними нет», — говорит директор департамента бизнес-бэк-офиса «Правэкс-Банка» Наталия Цыганок. Их плюс — большая защищенность (для их обналичивания нужно поставить на чеке вторую подпись, и она должна совпасть с первой, которая ставится при их покупке, и предъявить паспорт) и возможность восстановить, минус — расходы на покупку (1% от номинала) и обналичку (1—2% в Украине, до 10—15% — за границей).

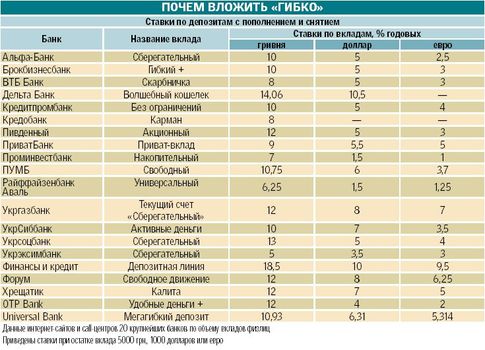

Если не хочется тратить часть сбережений ради их сохранности — вложите деньги на депозит. Варианта есть два: экстракороткий вклад и гибкий депозит с возможностью снять деньги в любой момент. Первый вариант пригодится тем, кто хочет положить деньги только на время отпуска — на 7, 10, 14 или 21 день. Большинство банков по таким коротким вкладам предлагают автоматическую пролонгацию, то есть если вы не забрали недельный вклад через 7 дней, он продлевается на такой же срок снова и снова. К тому же некоторые банки по таким вкладам предлагают прогрессивную ставку — чем дольше деньги пролежат в банке, тем выше будет ставка по каждому следующему периоду вклада.

Если расставаться со своими сбережениями вам сложно, ваш выбор — гибкий вклад, привязанный к платежной карточке. Взяв карточку с собой в отпуск, вы сможете снять деньги в любой момент даже будучи за границей. Но не забывайте, что за снятие денег за границей банк возьмет довольно высокую комиссию (1,5—2% от суммы снятия + 15 грн.).

Антон Одарюк

© 2009 Технополис завтра

Перепечатка материалов приветствуется, при этом гиперссылка на статью или на главную страницу сайта "Технополис завтра" обязательна. Если же Ваши правила строже этих, пожалуйста, пользуйтесь при перепечатке Вашими же правилами.